بورس از گردنه روزهای اخیر جان سالم به در میبرد؟

بازار سرمایه ایران، در دورانی که با رکود اقتصادی، نرخ بالای سود بانکی و سیاستهای متغیر اقتصادی روبه روست، بیش از هر زمان دیگری به حمایت نیاز دارد؛ اما نه از جنس چک سفید. بلکه باید با «پایهریزی اعتماد» آغاز کرد، سپس با «تخصیص دقیق منابع» ادامه داد و در نهایت با «اصلاح ساختار نظارتی» به نتیجه رسید.

روزنامه خراسان در گزارشی به تلاطمات اخیر در بازار بورس پرداخته است. با توجه به اینکه بازار سرمایه در برابر هجوم بیامان خروج نقدینگی از بورس و کاهش شاخص قرار گرفته است. راه مطمئن گذر از این بحران چیست؟

این روزنامه آورده است: بازار سرمایه ایران پس از بازگشایی، درگیر یکی از پرتلاطمترین هفتههای خود شده است. شاخص کل سقوط کرده، سهامداران خرد در حال فرار هستند و صفهای فروش لحظهای جمع نمیشوند. حالا همه چشمها به دولت دوخته شده: آیا نسخه نجات بورس در هیاهوی فروش، فقط حمایت مالی است یا تدبیر بیشتر از تزریق پول اهمیت دارد؟

چهارمین روز منفی بورس

بازار سرمایه در حالی چهارمین روز کاری خود بعد از بازگشایی را سپری کرد که همچنان هجوم برای خروج از بازار سرمایه فشار بیامانی را بر شاخص کل وارد کرد. شاخص کل در نتیجه افت ۵۷ هزار واحدی، دو درصد دیگر نیز فروریخت تا از ابتدای بازگشایی بازار پس از توقف جنگ افت ۸.۵ درصدی را به نظاره بنشیند.

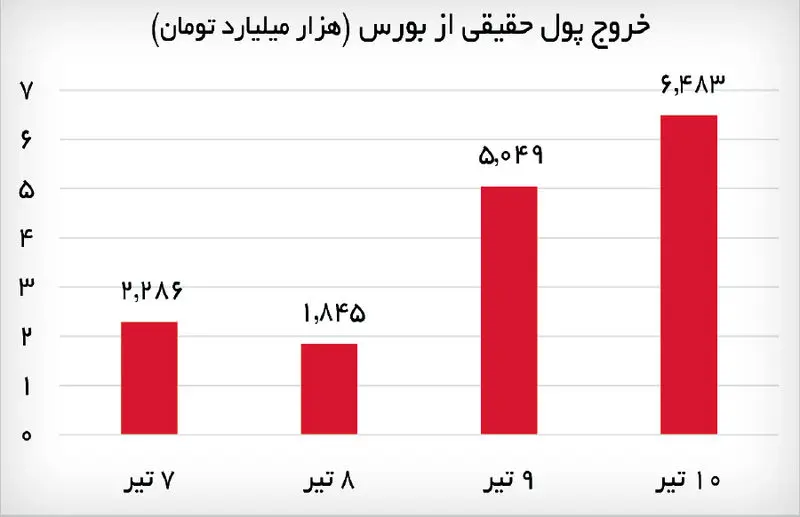

خروج کم سابقه پول حقیقی از بازار

نکته مهمی که دیروز به شدت خودنمایی کرد، خروج کم سابقه پول حقیقی از بازار بود. پس از آن که در روز یکشنبه موج خروج پول از بورس کمی آرام گرفت، با این حال از روز دوشنبه شاهد اوج گیری فرار پول هستیم. دیروز این رقم به ۶ هزار و ۴۸۰ میلیارد تومان رسید که یکی از شدیدترین جریانهای خروج نقدینگی در تاریخ بورس به شمار میرود. این اتفاقی که دیروز رخ داد، میزان خروج پول از بورس از ابتدای هفته جاری را به بیش از ۱۵.۵ هزار میلیارد تومان رساند. آمار صفهای خرید و فروش، دیروز نشان داد که سرانه خرید حقیقیها ۳۱.۲ میلیون تومان و سرانه فروش آنها ۹۸.۷ میلیون تومان بوده که نشان دهنده فشار مضاعف در سمت سرمایه گذاران خرد است.

آغاز حمایتها از بازار سرمایه

همزمان با روندهای فوق، در دو روز اخیر شاهد یک اتفاق قابل توجه هستیم و آن جهش ارزش معاملات خرد است. ارزش این معاملات از حدود ۳.۵ هزار میلیارد تومان در روز یکشنبه به ۸ و ۱۱.۸ هزار میلیارد تومان در روزهای بعد رسید که گمانهها پیرامون ورود تنظیمگر بازار را تقویت کرد. دیروز رئیس سازمان بورس این فرضیه را تایید کرد. به گزارش پایگاه خبری بازار سرمایه ایران، صیدی رسماً اعلام کرد حمایتها از سهامداران خرد آغاز شده و دولت و بانک مرکزی نیز در این حوزه کمک میکنند.

مسیر احیای بازار

در روزهای گذشته و همزمان با افت شاخصهای بازار، انتقادهایی پیرامون ورود دولت برای مهار ریزش بازار سرمایه مطرح شده است. با این حال سوال اساسی اینجاست که نحوه مدیریت این شرایط توسط دولت و نهادهای ناظر بازار سرمایه باید چگونه باشد؟ در پاسخ به این سوال چند محور مهم قابل توجه است:

۱-تنظیم معقولانه انتظارات: شاید بتوان گفت نقطه کانونی سیاستگذاری برای بازار سرمایه، پرهیز دولت و نهادهای ناظر از افتادن در هیجانات ناشی از جنگ بازار است. تجربیات بورسی در کشورهای دیگر که درگیر جنگ شدهاند نظیر روسیه و اوکراین همین موضوع را نشان میدهد.

در جریان جنگ این دو کشور، بورس مسکو ۲۰ روز و بورس اوکراین هم به میزان بیشتری تعطیل بود و پس از بازگشایی، بورس مسکو با ۲۰ و بورس اوکراین نیز با ۴۰ درصد کاهش مواجه شد. این در حالی است که بورس کشورمان همانطور که در بالا اشاره شد، حدود ۸ تا ۹ درصد افت شاخص داشته است که اگرچه مهم است، اما نباید انتظار غیرمعقولی از آن داشت.

۲-پرهیز از هرگونه اقدامات نمایشی و شتابزده: پذیرش شرایط پس از جنگ برای بورس، ایجاب میکند که از اقدامات شتابزده نیز برای درمان بورس اکیداً پرهیز شود. چه این که با وجود انتظارات به شدت منفی و البته تخلیه نشده، هرگونه ورود بیمحابای دولت و حمایتهای مالی به منزله تامین نقدینگی در نقطهای غیرتعادلی برای سهامداران و هدررفتن منابع مالی دولت برای هدایت درست بازار به تعادل پایدار است.

تجربه سقوط بزرگ بورس در سال ۱۳۹۹ نشان داد که اعلامهای هیجان زده، اورژانسی و ناظر به حمایت مالی صرف، میتواند تا چه حد عکس کارکرد مورد انتظار خود عمل کند. در آن سال دولت در شهریورماه اعلام کرد که با تزریق یک درصد از منابع صندوق توسعه ملی از بازار حمایت کرد.

وعدهای که با بیاعتمادی بازار به شکست و بیاعتمادی بیشتر انجامید. در واقع باید گفت در شرایط حاضر، دولت، بهجای اینکه مثل آتشنشان، فقط به مهار آتش هیجان بپردازد، باید شبیه یک معمار، سازه اعتماد را از پایه بازسازی کند. این کار، نه با پولپاشی امکانپذیر است و نه با وعدههای بیسرانجام.

۳-اطلاعرسانی شفاف، نه سکوت سرد: بازار، خلأ داده و اطلاعات را با شایعه یا خبرهای نادرست پر میکند. درست مثل اتفاقی که روز گذشته افتاد. در شرایطی که در هفته اخیر، همه در انتظار خبر شفاف و دقیقی پیرامون تصمیم دولت بوده، اما با سکوت نسبی روبه رو شده اند، یکی از مراجع خبری در خبری اشتباه به نقل از مدنی زاده وزیر اقتصاد گفت که «بورس فعلاً به حمایت نیاز ندارد»؛ موضوعی که به سرعت در رسانهها پیچید و موج دیگر و البته بیاساسی از نااطمینانی را در بازار به وجود آورد.

این در حالی بود که وزارت اقتصاد این موضوع را تکذیب کرد. این وزارتخانه در اطلاعیهای به نقل از وزیر اقتصاد بر ورود هوشمند برای حمایت از بازار تاکید و اعلام کرد: «در حال حاضر شرایط نااطمینانی بالایی در بازار سرمایه وجود دارد طبعا اقدامات سیاستگذاری ما هم نمیتواند قطعی بلکه باید مبتنی بر شرایط موجود باشد… ما فضا را به طور کامل رصد میکنیم و بهمحض آن که نیاز به ورود این بستهها احساس شود، اجرایی خواهند شد».

با این حال در همان اطلاعیه همچنان خط ابهام دنبال شده و به نقل از وزیر اقتصاد گفته شده است: «از همان ابتدا، در کارگروههای اقتصادی دولت و به خصوص در داخل وزارت اقتصاد جلساتی بهمنظور تهیه بستههای حمایتی و برنامهریزی برای شرایط نااطمینانی موجود، تشکیل شد و بستههای اقتصاد کلان، شامل بستههای «بودجهای» و «خط اعتباری» بانک مرکزی و نظام بانکی تدوین شدند که پس از نهایی شدن در دولت، اعلام خواهد شد».

۴- حمایت هدفمند، نه کورکورانه: موضوعی که میتوان آن را به عنوان یک راهبرد برای حمایت از بازار بیان کرد، این است که طبعاً صندوق توسعه بازار و صندوق تثبیت، ابزارهایی هستند که در دورههای پرنوسان میتوانند نقش ضربهگیر ایفا کنند. اما اگر این منابع بدون هدف وارد بازار شوند و به خرید سهام شرکتهای ضعیف یا صفهای فروش کوچک اختصاص یابند، فقط صورت مسئله پاک شده است.

بنابراین دولت باید اولویت را به سهامهای بنیادی، صنایع صادراتمحور و شرکتهای با تراز مالی قوی بدهد. برای نمونه، در همین هفته گذشته، نمادهایی مانند فولاد، فملی و شستا در فشار فروش قرار گرفتند؛ در حالی که این شرکتها از نظر سودآوری، نسبت به بسیاری از نمادهای کوچک وضعیت بهتری دارند. حمایت هدفمند از این گروهها میتواند نشانهای از عقلانیت سیاستگذار باشد.

۵- تقویت کانالهای اعتماد سهامداران: هیچ چیز مانند اقدامات اعتمادساز نمیتواند در برابر موج هیجانی بورس موثر واقع شود. بازار زمانی به سیاستگذار اعتماد میکند که مطمئن باشد تصمیمگیران منافع شخصی در بازار ندارند. بررسیهای صورتگرفته در دورههای قبل نشان داده که برخی نهادهای وابسته، با داشتن اطلاعات نهانی یا توانایی فشار بر قیمتها، رفتار غیرشفاف داشتهاند.

ایجاد سامانهای برای افشای معاملات حقوقیها، پیگیری شفافسازی نقش صندوقها و انتشار گزارشهای هفتگی از مداخلات حمایتی، میتواند نشانهای از اراده برای اصلاح ساختار باشد.

در مجموع باید گفت بازار سرمایه ایران، در دورانی که با رکود اقتصادی، نرخ بالای سود بانکی و سیاستهای متغیر اقتصادی روبه روست، بیش از هر زمان دیگری به حمایت نیاز دارد؛ اما نه از جنس چک سفید. بلکه باید با «پایهریزی اعتماد» آغاز کرد، سپس با «تخصیص دقیق منابع» ادامه داد و در نهایت با «اصلاح ساختار نظارتی» به نتیجه رسید.