عبرت عربی از روابط بانکی

صندوق عربی پول (AMF) با همکاری صندوق بینالمللی پول (IMF) و بانک جهانی در سال 2016 طی یک پژوهش، علل و اثرات قطع روابط بین بانکی توسط موسسات مالی بینالمللی با نظام بانکی کشورهای عربی را بررسی کردند. نتایج این پژوهش نشان میدهد ناتوانی بانکها در ایجاد روابط بین بانکی با بانکهای خارجی، اثرات مخرب بسیاری بر خدمات و فعالیتهای تجاری این نوع بانکها خواهد گذاشت. تقویت قوانین و مقررات نظام بانکی، رسیدگی به منابع ریسکی، برگزاری گفتوگوهای منظم با قانونگذاران و اجرای قوانین و مقررات بینالمللی میتواند در بهبود این روابط موثر باشد.

به گزارش دنیای اقتصاد، نهادهای مالی توسعهای (DFIs) همچون بانکجهانی، صندوق بینالمللی پول، برنامه توسعه سازمان ملل متحد و همچنین نهادهای دولتی کمکرسان اهداف خود را در راستای سیاستهای کاهش فقر، تشویق توسعه اقتصادی و همبستگی بیشتر اجتماعی در کشورهای در حال توسعه متمرکز ساختهاند. همچنین این نهادها برای ایجاد نظام مالی فراگیر و دسترسی هرچه بیشتر کشورها به منابع مالی بینالمللی برنامهریزیهای گستردهای را در دستور کار خود قرار دادهاند. اما پس از بحران 2008، زمانی که نظام بانکی جهانی با مشکلات عدیدهای روبهرو شد، دولتها و بخشهای مالی جهان به این فکر افتادند تا در مورد تعاریف مدیریت ریسک تجدیدنظر کنند. در این راستا تلاشهایی برای افزایش نظارتها بر الزامات قانونی بخشهای مالی صورت گرفت، تلاشهایی که به برقراری مقررات بانکی سختگیرانهتر همچون افزایش الزامات محتاطانه برای سرمایه و افزایش الزامات نقدینگی منجر شد. سختگیرانهتر شدن مقررات و افزایش الزامات در نظام بانکی باعث شد تا بانکها در انجام فعالیتهای خود محتاطانهتر عمل کنند. از طرفی، نظام بانکی در کشورهای در حال توسعه مخاطراتی را برای بانکهای

بزرگ بینالمللی به همراه داشت که باعث شد تا این بانکها از مشارکت با برخی نهادهای کشورهای در حال توسعه صرفنظر کنند، اتفاقی که برای نهادهای مالی توسعهای (همچون بانک جهانی و صندوق بینالمللی پول) چندان خوشایند نبوده است؛ چراکه با اهداف توسعهای آنها همچون فراگیر کردن نظام بانکی و دسترسی بیشتر به منابع مالی بینالمللی در تضاد است.

افزایش «الزامات مدیریت ریسک» نهادهای مالی باعث شد تا این نهادها اقدامات لازم برای خارج کردن آن دسته از مشتریانی که «پرریسک» یا «پرهزینه» قلمداد میشوند را در دستور کار خود قرار دهند (پدیده ریسکزدایی (De-Risking)). در پدیده «ریسکزدایی» موسسات مالی بهجای اینکه به مدیریت ریسک بپردازند، روابط تجاری خود با آن دسته از مشتریانی که پر ریسک هستند را قطع یا محدود میسازند. در اینجا اما ذکر یک نکته ضروری است: نباید مفهوم «ریسکزدایی» را با مباحثی همچون مبارزه با پولشویی و مبارزه با تامین مالی تروریسم یکی دانست. در حقیقت، «ریسکزدایی» ناشی از عوامل مختلف بسیاری است، عواملی همچون نگرانیهایی که پس از بحران مالی سال 2008 درخصوص شکست مجدد بازارهای مالی بهوجود آمد، تردید در مورد توانایی سوددهی و نگرانیهایی درخصوص بهخطر افتادن شهرت موسسات.

در این راستا، در سال 2016 صندوق عربی پول (AMF) با همکاری صندوق بینالمللی پول (IMF) و بانک جهانی مطالعهای ترتیب دادند و در آن علل و اثرات «قطع روابط بین بانکی توسط موسسات مالی بینالمللی یا پذیرندهحساب (Withdrawal of Correspondent Banking Relationships)» در نظام بانکی کشورهای عربی را مورد ارزیابی قرار دادند. در این مطالعه سعی شده است تا مشخص شود تا چه حد بانکهای عربی در روابط بین بانکی خود (بین سالهای 2012 تا 2015) با محدودیت یا قطع رابطه روبهرو شدند. همچنین سعی شده است تا علل اصلی و اثراتی که این محدودیت ارتباطات بر محصولات، خدمات و بخش مشتریان برجای گذاشته است شناسایی شوند. نتایج این مطالعه میتواند در حل مشکلات ناشی از قطع روابط بین بانکی در سایر کشورها کمک شایانی کند.

مطالعهای که در این گزارش مورد بررسی قرار میگیرد بر مبنای نظرسنجی بوده است. در این نظرسنجی 216 بانک که در 17 کشور عربی (عربستان، امارات، قطر، عراق، اردن، کویت، لبنان، عمان، بحرین، یمن، فلسطین، مصر، مراکش، الجزیره، تونس، سودان و موریتانی) مستقر هستند مشارکت داشتهاند. باید توجه داشت که تاکنون نهادها و موسسات بینالمللی متعددی به بررسی اثرات «ریسکزدایی» پرداختهاند که از جمله آنها میتوان به صندوق بینالمللی پول، بانک جهانی، شورای اروپا، گروه 20، گروه ویژه اقدام مالی، اتحادیه بانکهای عربی و کمیته ثبات مالی اشاره کرد.

علل و اثرات ریسکزدایی بر نظام بانکی کشورهای عربی

1- روند تغییرات در روابط بین بانکی

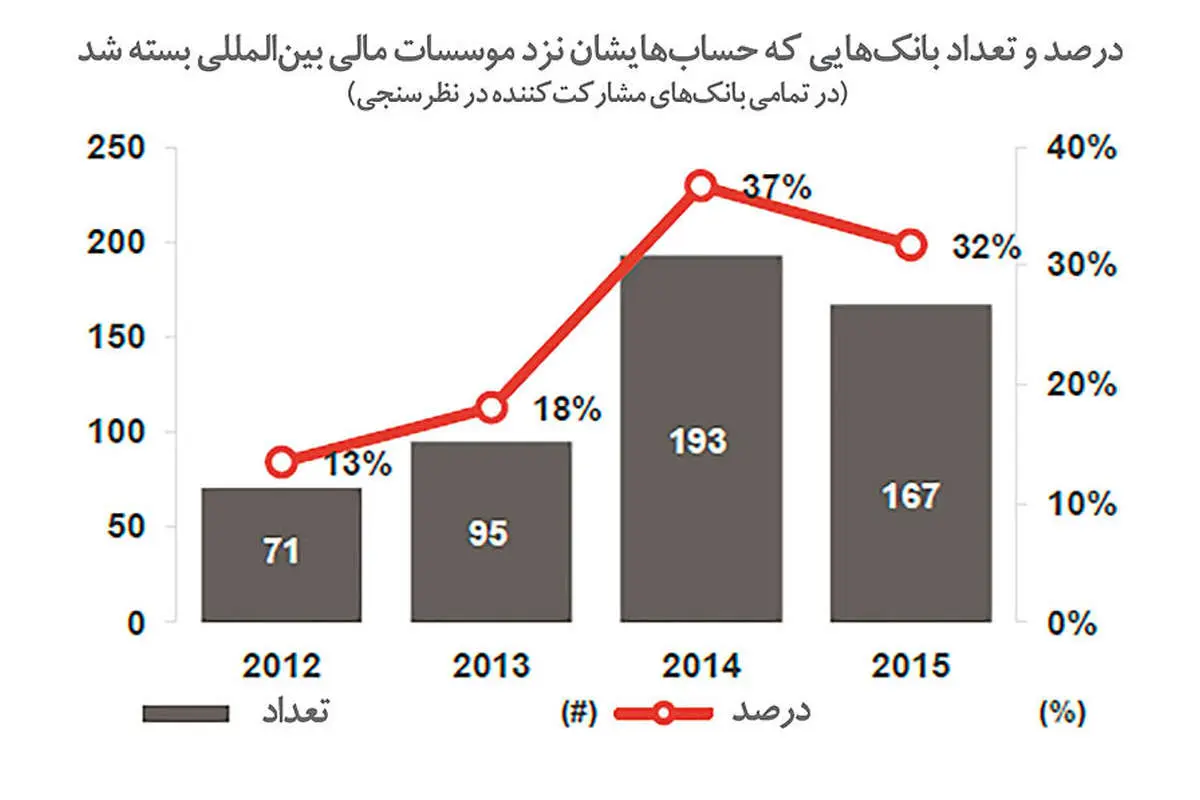

براساس نتایج نظرسنجی این مطالعه، 84 مورد از 216 بانک مورد پرسش قرار گرفته که معادل 39 درصد از کل بانکها است، اعلام کردند که کاهش شدید در حجم روابط بین بانکی خود داشتهاند. این درحالی است که 55 درصد از این بانکها تغییر جدیای در روابط بین بانکی خود تجربه نکردند. همچنین بانکهایی که اعلام کردند حجم روابط بین بانکیشان کاهش یافته است (84 بانک)، بین سالهای 2012 تا 2015 روند افزایشیای را در بسته شدن حسابهایشان نزد بانکهای پذیرنده تجربه کردند.

بر این اساس، در سال 2012 تنها 33 درصد از این 84 بانک مجبور شدند حسابهای خود را نزد موسسات مالی بینالمللی ببندند، این درحالی است که در سال 2015 این مقدار با افزایشی چشمگیر به رقم 63 درصد رسید (53 بانک از 84 بانکی که گفتند کاهش شدید در روابط بین بانکی تجربه کردند). در این راستا، در شکلهای (1) و (2) میتوان تعداد بانکهایی (به همراه درصد) که روابط بین بانکیشان محدود شد را طی سالهای 2012 تا 2015 مشاهده کرد.

براساس مطالعه صورت گرفته، عمدهترین کشورهایی که بانکها و موسسات مالی بینالمللیشان اقدام به قطع یا محدود ساختن روابط خود با بانکهای عربی کردهاند، عبارتند از: آمریکا، انگلیس، آلمان، عربستان سعودی، امارات، فرانسه، کانادا، ایتالیا، سوئیس و استرالیا. بر این اساس آمریکا، کشوری است که بانکهای آن بیشترین قطع روابط تجاری را با بانکهای کشورهای عربی داشتهاند (41 درصد از بانکهای مشارکتکننده در نظرسنجی، اعلام کردند که قطع روابط بین بانکی با بانکهای آمریکایی داشتهاند).

2- علل قطع روابط بین بانکی

یکی از نکات مهم مطالعه صورت گرفته، بررسی علل قطع روابط بینبانکی ازسوی موسسات مالی بینالمللی است. بر این اساس، در نظرسنجی از بانکهای عربی درخواست شد تا نظرشان را در رابطه با علل قطع روابط بین بانکی با آنها نام ببرند. براساس پاسخهای دریافت شده، فهرستی تهیه شد که در آن علل قطع روابط بینبانکی ازسوی موسسات مالی بینالمللی به سه گروه تقسیم شده است: 1. علل اقتصادی و تجاری؛ 2. علل قانونی و مقرراتی؛ و 3. علل مخاطرهای. این فهرست در جدول همراه به همراه آمارهای مربوط به پاسخها آورده شده است. همچنین مهمترین علل قطع روابط بینبانکی از دید 84 بانکی که کاهش شدید در روابط بین بانکی خود تجربه کردهاند موارد زیر بیان شد: الف) تمایلات ریسکی موسسات مالی خارجی؛ ب) تغییر چارچوب مقرراتی و نظارتی؛ ج) نبود توانایی سوددهی؛ د) رتبه اعتباری بدهیهای دولتی؛ د) نگرانی درخصوص پولشویی و تامین مالی تروریسم.

3- اثرات قطع روابط بین بانکی بر بانکهای عربی مورد مطالعه

بیشترین اثراتی که قطع روابط بین بانکی برای بانکهای عربی داشته در دو بخش «کار با سرمایههایی که با ارزهای خارجی ارزشگذاری شدهاند» و «انجام مبادلات حسابهای جاری» بوده است. همچنین اصلیترین مناطقی که بانکهای عربی در این نواحی به مشکل برخوردند عبارتند از: آمریکا، اروپا، آسیایمرکزی و کشورهای عربی. بهعلاوه ارزهایی که بانکهای عربی بیشترین مشکل تراکنشهای الکترونیکی بینالمللی را در مورد آنها داشتند عبارتند از: دلار، یورو و پوند انگلیس. قطع روابط بین بانکی اثراتی را نیز بر خدمات بانکهای عربی داشته است. این اثرات به ترتیب اهمیت در جدول 1 آورده شده است.

اثرات بر مشتریان

براساس گزارشهایی که از بانکهای عربی دریافت شد، برخی مشتریان بیشترین ضرر را در رابطه با ناتوانی این بانکها در خدمترسانی را متحمل شدند. این مشتریان عبارتند از: اپراتورهای انتقال پول (MTOs)، سایر شرکتهای انتقال وجه و صادرکنندگان کوچک و متوسط.

4- توانایی در جایگزین کردن سایر روابط بینبانکی یا ابزارهای دیگر

تقریبا 63 درصد از بانکهایی که اعلام کردند کاهش معنادار در روابط بین بانکی خود داشتهاند، توانستند روابط بین بانکی جایگزینی را برای خود فراهم کنند. 17 درصد هم که در یافتن روابط جایگزین ناتوان ماندند، ابزارهای دیگری را برای رفع نیازهای خود مهیا کردند.

5- نتیجهگیری

ناتوانی بانکها در ایجاد روابط بین بانکی با بانکهای خارجی، اثرات مخرب بسیاری بر خدمات و فعالیتهای تجاری این نوع بانکها خواهند گذاشت. اثراتی که در نهایت با سرایت به بخشهای دیگر میتوانند دامنگیر کل اقتصاد شوند؛ بنابراین یکی از مهمترین چالشهای این روزهای کشورها، خصوصا کشورهای درحال توسعه، محدود شدن روابط بین بانکی است. برای محدود ساختن چنین اتفاق ناخوشایندی باید علل اصلی آن شناسایی و برای آنها راهحلهای مناسبی ارائه شود. در این گزارش مهمترین عواملی که محدودکننده روابط بینبانکی (در مطالعه موردی بانکهای عربی) بودند، شناسایی شدند، اما راهحلها برای مقابله با این علل، میتواند با توجه به اوضاع سیاسی، اقتصادی و تصمیمگیری یک کشور متفاوت باشد. با این حال شاید اشاره به برخی از راهحلها که کارشناسان این حوزه ارائه میکنند الهامبخش باشد. راهحلهایی از قبیل: تقویت قوانین و مقررات نظام بانکی، رسیدگی به منابع ریسکی که نظامهای بانکی با آن روبهرو هستند، برگزاری گفتوگوهای آزاد و منظم با قانونگذاران برای رفع نگرانیها، اجرای هرچه بیشتر قوانین و مقررات بینالمللی همچون چارچوب نظام بانکی معرفی شده در

کمیته بازل3 و توجه به توصیههایی که «گروه ویژه اقدام مالی» در رابطه با مبارزه با پولشویی و تامین مالی تروریست ارائه کرده است.