سه چراغ سبز به بازار بدهی

اواخر سال گذشته به بهانه نگرانیها از بالا رفتن نرخ سود، عرضه اسناد خزانه اسلامی متوقف شد. اکنون اما، چند ماه است که نرخها در بازار بدهی به ثبات رسیده است؛ بنابراین و با توجه به عملکرد بسیار مناسب اوراق بدهی در تامین مالی از طریق بازار سرمایه، شرایط مناسبی فراهم شده تا با تقویت عرضه اوراق به رونق اقتصادی و تعمیق بورس کمک کرد. همچنین، وضعیت رکودی بازار سهام جذابیت خرید اوراق را افزایش داده که با عرضه بیشتر میتوان از خروج پولها به سمت بازارهایی غیر از بازار سرمایه جلوگیری کرد.

به گزارش دنیای اقتصاد، رشد سرمایهگذاری در هر کشوری از چنان درجه اهمیتی برخوردار است که از آن بهعنوان پیش شرط قطعی توسعه اقتصادی یاد میشود. بر همین اساس نیز تامین مالی طرحها و پروژههای بخش عمومی و خصوصی از جمله موضوعات مورد بحث و در کشورهای در حال توسعه و توسعه یافته بوده است. به عبارتی این موضوع به یکی از مباحث جذاب و چالشی برای بازارهای مالی تبدیل شده است. در شرایط کنونی با توجه به پایان برنامه اصل 44، عرضههای اولیه اوراق بدهی بهعنوان قدرتمندترین منبع تامین مالی شناخته میشود. از اینرو نباید از نقش بازار بدهی غافل شد.

به گزارش دنیای اقتصاد، رشد سرمایهگذاری در هر کشوری از چنان درجه اهمیتی برخوردار است که از آن بهعنوان پیش شرط قطعی توسعه اقتصادی یاد میشود. بر همین اساس نیز تامین مالی طرحها و پروژههای بخش عمومی و خصوصی از جمله موضوعات مورد بحث و در کشورهای در حال توسعه و توسعه یافته بوده است. به عبارتی این موضوع به یکی از مباحث جذاب و چالشی برای بازارهای مالی تبدیل شده است. در شرایط کنونی با توجه به پایان برنامه اصل 44، عرضههای اولیه اوراق بدهی بهعنوان قدرتمندترین منبع تامین مالی شناخته میشود. از اینرو نباید از نقش بازار بدهی غافل شد.

این بازار بهعنوان یکی از ارکان اصلی نظام جامع تامین مالی نقشی کلیدی در رشد و توسعه اقتصادی کشورها دارد. طی حدود یک سال ونیم از راهاندازی بازار بدهی، این بازار نقش پررنگی در تامین مالی ایفا کرد.بررسیها نشان میدهد بازار بدهی بیش از نیمی از تامین مالی از طریق بازار سرمایه در سال گذشته را به خود اختصاص داده است.

کارنامه جذاب تامین مالی و متعادل شدن نرخ سود در این بازار پالسهای مثبتی برای عرضه اوراق بدهی به شمار میروند. ضمن آنکه وضعیت رکودی سهام نیز به افزایش جذابیت این بازار بیش از پیش افزوده است.از این رو عرضه این اوراق بر اساس سه موضوع مذکور میتواند فرصت طلایی برای بورس تهران به وجود آورد. (در گزارش پیشین «دنیای اقتصاد» با عنوان «رصد سود در بازار بدهی» متعادل شدن نرخ سود این اوراق به تفصیل بررسی شد).

مروری بر کارنامه تامین مالی از بازار سرمایه

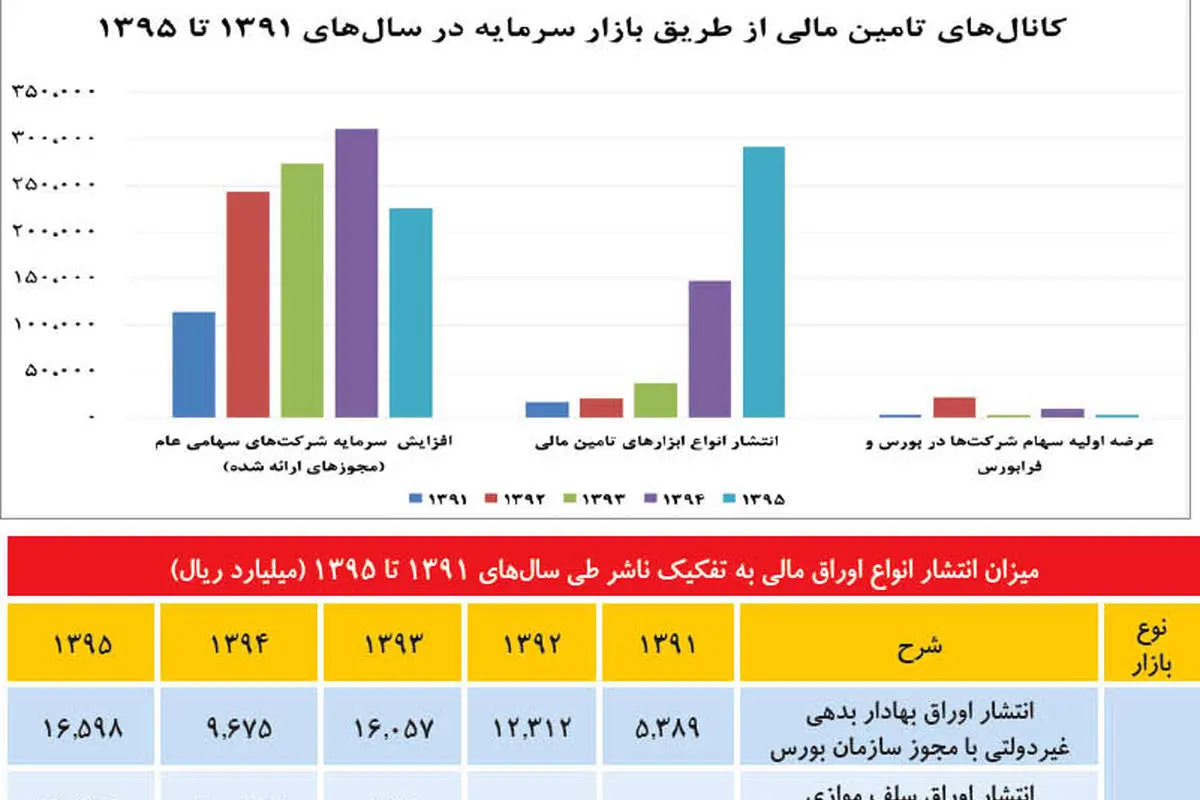

آمارهای منتشرشده از سوی مدیریت تحقیق و توسعه شرکت بورس، حکایت از افزایش بیش از 12 برابری میزان تامین مالی از بازار سرمایه طی 10 سال گذشته دارد. این آمارها نشان میدهد، میزان تامین مالی از این بازار از حدود 2/ 4 هزار میلیارد تومان در سال 1386 به بیش از 52 هزار میلیارد تومان در سال 1395 رسیده است. در عین حال در دوره مورد بررسی افزایش سهم بازار سرمایه از مجموع تامین مالی کشور با رشد محسوسی همراه شده است. بر این اساس سهم بازار سرمایه در تشکیل سرمایه ثابت کل کشور (سرمایهگذاری کل اقتصادی) از 6 درصد در سال 1386 به 20 درصد در سال 1394 افزایش یافت که حکایت از رشد بیش از 3 برابری این مهم دارد.

در مجموع تامین مالی از بازار سرمایه از سه کانال افزایش سرمایه شرکتهای سهامی، عرضه اولیه و انتشار انواع ابزارهای تامین مالی صورت میپذیرد. بر اساس آمار موجود، انتشار انواع ابزار تامین مالی، افزایش سرمایه و عرضه اولیه به ترتیب بالاترین ارقام تامین مالی در بازار سرمایه را در سال 1395 به خود اختصاص دادهاند. نکته قابل توجه در این آمار اما روند پرنوسان عرضه اولیه سهام در بازار سرمایه طی دوره مورد مطالعه است. بر این اساس عرضه اولیه سهام از 350 میلیارد تومان در سال 91 با رشد بیش از 6 برابری به بیش از 2 هزار میلیارد تومان در سال 1392 افزایش یافت.

مروری بر کارنامه تامین مالی از بازار سرمایه

آمارهای منتشرشده از سوی مدیریت تحقیق و توسعه شرکت بورس، حکایت از افزایش بیش از 12 برابری میزان تامین مالی از بازار سرمایه طی 10 سال گذشته دارد. این آمارها نشان میدهد، میزان تامین مالی از این بازار از حدود 2/ 4 هزار میلیارد تومان در سال 1386 به بیش از 52 هزار میلیارد تومان در سال 1395 رسیده است. در عین حال در دوره مورد بررسی افزایش سهم بازار سرمایه از مجموع تامین مالی کشور با رشد محسوسی همراه شده است. بر این اساس سهم بازار سرمایه در تشکیل سرمایه ثابت کل کشور (سرمایهگذاری کل اقتصادی) از 6 درصد در سال 1386 به 20 درصد در سال 1394 افزایش یافت که حکایت از رشد بیش از 3 برابری این مهم دارد.

در مجموع تامین مالی از بازار سرمایه از سه کانال افزایش سرمایه شرکتهای سهامی، عرضه اولیه و انتشار انواع ابزارهای تامین مالی صورت میپذیرد. بر اساس آمار موجود، انتشار انواع ابزار تامین مالی، افزایش سرمایه و عرضه اولیه به ترتیب بالاترین ارقام تامین مالی در بازار سرمایه را در سال 1395 به خود اختصاص دادهاند. نکته قابل توجه در این آمار اما روند پرنوسان عرضه اولیه سهام در بازار سرمایه طی دوره مورد مطالعه است. بر این اساس عرضه اولیه سهام از 350 میلیارد تومان در سال 91 با رشد بیش از 6 برابری به بیش از 2 هزار میلیارد تومان در سال 1392 افزایش یافت.

در سال 1393 اما این رقم مجددا به رقم سال 91 بازگشت. در سال 1394بازار سرمایه مجددا شاهد افزایش عرضه اولیه سهام بود؛ بهطوری که این مهم با افزایش حدود 3برابری به یکهزار میلیارد تومان رسید. در سال گذشته بار دیگر تامین مالی از این کانال کاهش محسوسی را تجربه کرد و تا 360 میلیارد تومان افت کرد. به این ترتیب، سهم این روش در تامین مالی کل بازار سرمایه در سالهای 1391 و 1392 به ترتیب حدود 3 و 8 درصد بود اما در سالهای 1393 و 1394 به ترتیب به یک و 2 درصد کاهش یافت. در سال 1395 نیز سهم عرضههای اولیه از مجموع تامین مالی رقمی کمتر از یک درصد را تجربه کرد. در سال 96 با وجود سپری شدن سه ماه از سال، بازار سرمایه شاهد هیچ عرضه اولیهای نبوده است.

در این میان میتوان میزان انتشار انواع اوراق مالی را نیز به تفکیک ناشر مورد بررسی قرار داد. از آنجا که در ادبیات بازارهای مالی، انتشار ابزارهای تامین مالی مبتنی بر بدهی تحت عنوان «بازار بدهی» تلقی میشود، میتوان به این نتیجه دست یافت که بازار بدهی در سال 1395 بیش از نیمی از تامین مالی بازار سرمایه را به خود اختصاص داده است. بهطوری که از مجموع 52 میلیارد تومان تامین مالی دوره مذکور بیش از 29 میلیارد تومان از کانال بازار بدهی صورت پذیرفته است. در یک جمعبندی کلی میتوان گفت، در دو سال اخیر سهم بازار بدهی در تامین مالی از بازار سرمایه با رشد قابلتوجهی همراه بوده است. اسناد خزانه اسلامی با سهم 44 درصدی در صدر این بازار قرار دارد.

در این شرایط با توجه به اینکه اصل 44 به پایان رسیده است، عرضههای اولیه در بازار بدهی بهعنوان قدرتمندترین ابزار تامین مالی از طریق بازار سرمایه به شمار میروند. چرا که هدف اولیه از تشکیل بازار بدهی، ایجاد مکانیزمی برای تامین مالی کوتاهمدت، میانمدت و بلندمدت مخارج بخش خصوصی و دولتی بوده است. در عین حال در شرایطی که کشور با کاهش قابل توجه درآمدهای نفتی مواجه شده است، ضرورت توسعه بازار بدهی بیش از گذشته نمایان میشود. به جرات میتوان ادعا کرد در حال حاضر بازار بدهی یکی از بازارهای مفقوده در نظام پولی و مالی ایران است و بدون توسعه مناسب این بازار نمیتوان امید چندانی به عمقبخشی بازار سرمایه و همچنین بازار پول داشت.

بررسیهای «دنیای اقتصاد» از 15 کشور دنیا نشان میدهد میانگین نسبت ارزش بازار بدهی به تولید ناخالص داخلی در این کشورها بیش از 120 درصد بوده و متوسط نسبت ارزش بازار بدهی به بازار سهام حدود 185 درصد است. این در حالی است که در حال حاضر بازار بدهی ایران کمتر از 2 درصد از تولید ناخالص داخلی و کمتر از 3 درصد ارزش بازار سهام را از آن خود کرده است.

در این میان میتوان میزان انتشار انواع اوراق مالی را نیز به تفکیک ناشر مورد بررسی قرار داد. از آنجا که در ادبیات بازارهای مالی، انتشار ابزارهای تامین مالی مبتنی بر بدهی تحت عنوان «بازار بدهی» تلقی میشود، میتوان به این نتیجه دست یافت که بازار بدهی در سال 1395 بیش از نیمی از تامین مالی بازار سرمایه را به خود اختصاص داده است. بهطوری که از مجموع 52 میلیارد تومان تامین مالی دوره مذکور بیش از 29 میلیارد تومان از کانال بازار بدهی صورت پذیرفته است. در یک جمعبندی کلی میتوان گفت، در دو سال اخیر سهم بازار بدهی در تامین مالی از بازار سرمایه با رشد قابلتوجهی همراه بوده است. اسناد خزانه اسلامی با سهم 44 درصدی در صدر این بازار قرار دارد.

در این شرایط با توجه به اینکه اصل 44 به پایان رسیده است، عرضههای اولیه در بازار بدهی بهعنوان قدرتمندترین ابزار تامین مالی از طریق بازار سرمایه به شمار میروند. چرا که هدف اولیه از تشکیل بازار بدهی، ایجاد مکانیزمی برای تامین مالی کوتاهمدت، میانمدت و بلندمدت مخارج بخش خصوصی و دولتی بوده است. در عین حال در شرایطی که کشور با کاهش قابل توجه درآمدهای نفتی مواجه شده است، ضرورت توسعه بازار بدهی بیش از گذشته نمایان میشود. به جرات میتوان ادعا کرد در حال حاضر بازار بدهی یکی از بازارهای مفقوده در نظام پولی و مالی ایران است و بدون توسعه مناسب این بازار نمیتوان امید چندانی به عمقبخشی بازار سرمایه و همچنین بازار پول داشت.

بررسیهای «دنیای اقتصاد» از 15 کشور دنیا نشان میدهد میانگین نسبت ارزش بازار بدهی به تولید ناخالص داخلی در این کشورها بیش از 120 درصد بوده و متوسط نسبت ارزش بازار بدهی به بازار سهام حدود 185 درصد است. این در حالی است که در حال حاضر بازار بدهی ایران کمتر از 2 درصد از تولید ناخالص داخلی و کمتر از 3 درصد ارزش بازار سهام را از آن خود کرده است.

موضوعی که نشان دهنده پتانسیل کشور برای توسعه این بازار است. باید توجه داشت توسعه بازار بدهی نه تنها زمینه تعمیق بازار سرمایه هر کشوری را فراهم میآورد بلکه در نهایت به رشد و رونق اقتصادی و گردش مالی در کلیت اقتصادی کشور میانجامد. با توجه به پیشبینی انتشار 5/ 29 هزار میلیارد تومان انواع اوراق مالی اسلامی قابل عرضه در بازار سرمایه در قانون بودجه 1396، انتظار میرود میزان تامین مالی حاصل از انتشار انواع ابزار تامین مالی در سال 1396 افزایش یابد.

بر اساس قانون بودجه سال 1396، انتشار اسناد خزانه اسلامی، در سال 1396 حدود 5/ 9 هزار میلیارد تومان پیشبینی شده که این رقم در مقایسه با سال 1395 رشد 67/ 26 درصد را نشان میدهد. در این شرایط اما بررسیها نشان میدهد برای رسیدن به هدف تامین مالی از بازار سرمایه بر اساس چشمانداز 1404، نیازمند رشد سالانه 45 درصدی عرضه این اوراق هستیم. بر این اساس در صورتی که اقتصاد کشورمان بخواهد تا سال 1404 سهم تامین مالی از بازار بدهی به کل را تا 30 درصد افزایش دهد، رشد سالانه 45 درصدی حجم این اوراق مورد انتظار است.

متعادل شدن نرخ سود در بازار بدهی

میانگین نرخ سود اسناد خزانه اسلامی که ماههای پایانی سال گذشته به سطوح 28 درصدی افزایش پیدا کرد و نگرانی فعالان بازار سهام را به دنبال داشت، با ورود به سال جدید روند باثباتی را در پیش گرفت. بررسیهای «دنیای اقتصاد» نشان میدهد نرخ سود اوراق بدهی با عبور از ماههای پایانی سال، روند معکوسی در پیش گرفت و توانست در نرخهایی کمتر از 24 درصد آرام گیرد. روندی که طی سه ماه سپری شده در سال 96 تداوم پیدا کرد؛ بهطوری که در تمامی این ماهها میانگین نرخ سود اوراق اسناد خزانه اسلامی در سطح 23 درصدی قرار گرفته است.

بر این اساس طی 22 روز سپری شده از ماه جاری، متوسط نرخ سود موثر اسناد خزانه اسلامی در 6/ 23 درصد قرار گرفت و نسبت به متوسط ماه گذشته تنها با رشد 06/ 0 واحد درصدی همراه شده است. متوسط این نرخ در مقایسه با میانگین اسفند 95 کاهش 1/ 4 واحد درصدی را تجربه کرده است. کارشناسان بر این اعتقادند ثبات در شرایط کلان اقتصادی در کنار تصمیم به توقف موقت عرضه این اوراق و فروکش عرضه در این بازار از مهمترین دلایل متعادل شدن نرخ سود «اخزا»ها در سال جاری است. یکی دیگر از موارد تاثیرگذار بر افزایش یا کاهش نرخ سود «اخزا»ها، نوسان نرخ در بازار بین بانکی است.

بر اساس قانون بودجه سال 1396، انتشار اسناد خزانه اسلامی، در سال 1396 حدود 5/ 9 هزار میلیارد تومان پیشبینی شده که این رقم در مقایسه با سال 1395 رشد 67/ 26 درصد را نشان میدهد. در این شرایط اما بررسیها نشان میدهد برای رسیدن به هدف تامین مالی از بازار سرمایه بر اساس چشمانداز 1404، نیازمند رشد سالانه 45 درصدی عرضه این اوراق هستیم. بر این اساس در صورتی که اقتصاد کشورمان بخواهد تا سال 1404 سهم تامین مالی از بازار بدهی به کل را تا 30 درصد افزایش دهد، رشد سالانه 45 درصدی حجم این اوراق مورد انتظار است.

متعادل شدن نرخ سود در بازار بدهی

میانگین نرخ سود اسناد خزانه اسلامی که ماههای پایانی سال گذشته به سطوح 28 درصدی افزایش پیدا کرد و نگرانی فعالان بازار سهام را به دنبال داشت، با ورود به سال جدید روند باثباتی را در پیش گرفت. بررسیهای «دنیای اقتصاد» نشان میدهد نرخ سود اوراق بدهی با عبور از ماههای پایانی سال، روند معکوسی در پیش گرفت و توانست در نرخهایی کمتر از 24 درصد آرام گیرد. روندی که طی سه ماه سپری شده در سال 96 تداوم پیدا کرد؛ بهطوری که در تمامی این ماهها میانگین نرخ سود اوراق اسناد خزانه اسلامی در سطح 23 درصدی قرار گرفته است.

بر این اساس طی 22 روز سپری شده از ماه جاری، متوسط نرخ سود موثر اسناد خزانه اسلامی در 6/ 23 درصد قرار گرفت و نسبت به متوسط ماه گذشته تنها با رشد 06/ 0 واحد درصدی همراه شده است. متوسط این نرخ در مقایسه با میانگین اسفند 95 کاهش 1/ 4 واحد درصدی را تجربه کرده است. کارشناسان بر این اعتقادند ثبات در شرایط کلان اقتصادی در کنار تصمیم به توقف موقت عرضه این اوراق و فروکش عرضه در این بازار از مهمترین دلایل متعادل شدن نرخ سود «اخزا»ها در سال جاری است. یکی دیگر از موارد تاثیرگذار بر افزایش یا کاهش نرخ سود «اخزا»ها، نوسان نرخ در بازار بین بانکی است.

بررسیهای میدانی نشان از ثبات این نرخ در ماههای اخیر دارد. بر این اساس میتوان گفت نه تنها تغییر محسوسی در بازار پول رخ نداده است، بلکه عرضه و تقاضای اسناد خزانه اسلامی در بازار اوراق با درآمد ثابت فرابورس نیز در سال جاری دستخوش نوسان نشده است. در شرایط کنونی در حالی اسناد خزانه اسلامی موجود حداکثر تا 24مهر سال جاری سررسید میشوند که متعادل شدن نرخها، فرصتی طلایی برای انتشار اوراق جدید شمرده میشود.

جذابیت بازار بدهی در رکود سهام

بازار سهام در حالی ماههای گذشته وضعیتی کم نوسان و رکودی را در پیش گرفته است که بررسیها نشان از افزایش جذابیت بازار بدهی در میان سرمایهگذاران دارد. این وضعیت در دیگر بورسهای بینالمللی نیز ثابت شده است. شاهد این مدعا در بازار سرمایه ایران، عرضه بلوکی در 4 نماد معاملاتی اسناد خزانه اسلامی در ماه جاری و استقبال مناسب خریداران از این اوراق است. شانزدهمین روز از ماه جاری فرابورس ایران شاهد انجام معاملات بلوکی اسناد خزانه اسلامی در نمادهای «اخزا7» تا «اخزا10» بود.

جذابیت بازار بدهی در رکود سهام

بازار سهام در حالی ماههای گذشته وضعیتی کم نوسان و رکودی را در پیش گرفته است که بررسیها نشان از افزایش جذابیت بازار بدهی در میان سرمایهگذاران دارد. این وضعیت در دیگر بورسهای بینالمللی نیز ثابت شده است. شاهد این مدعا در بازار سرمایه ایران، عرضه بلوکی در 4 نماد معاملاتی اسناد خزانه اسلامی در ماه جاری و استقبال مناسب خریداران از این اوراق است. شانزدهمین روز از ماه جاری فرابورس ایران شاهد انجام معاملات بلوکی اسناد خزانه اسلامی در نمادهای «اخزا7» تا «اخزا10» بود.

به این ترتیب در بازار اوراق با درآمد ثابت، نمادهای «اخزا74»، «اخزا84» و «اخزا94» و «اخزا104» بهصورت عمده عرضه و معامله شدند. اوراق مزبور با وجود عرضه در قیمتهای بالاتر از قیمت نمادهای عادی اسناد خزانه اسلامی، با استقبال مناسبی از سوی خریداران مواجه شدند. تا جایی که بیش از 80 درصد از حجم و ارزش معاملات این روز بازار اسناد خزانه اسلامی، به دادوستدهای اوراق مزبور اختصاص یافت. این موضوع شاهد دیگری است که تقاضا برای این اوراق در سطوح بالایی قرار دارد و بهنظر میرسد اوراق موجود پاسخگوی تقاضای موجود نیست.

در حال حاضر یکی از مواردی که همواره از سوی منتقدان بازار بدهی ذکر میشود دولتی بودن اوراق بدهی منتشره در بازار و بیبهره ماندن بخش خصوصی اقتصاد از مزایای آن است. این در حالی است که نگاهی به آخرین آمار اوراق منتشر شده در بورس و فرابورس حاکی از سهم تقریبا یکسان بخش دولتی و غیردولتی از این اوراق است. در حال حاضر حدود 4/ 9 هزار میلیارد تومان اوراق بدهی در بورس و 20 هزار میلیارد تومان از این اوراق در فرابورس منتشر شده است که در مجموع سهم دولت از اوراق مذکور 55 درصد بوده است. غیردولتیها نیز سهمی حدود 45درصدی دارند. نسبتی که در مقایسه با آمار جهانی اوراق بدهی چندان متفاوت نیست.

در حال حاضر یکی از مواردی که همواره از سوی منتقدان بازار بدهی ذکر میشود دولتی بودن اوراق بدهی منتشره در بازار و بیبهره ماندن بخش خصوصی اقتصاد از مزایای آن است. این در حالی است که نگاهی به آخرین آمار اوراق منتشر شده در بورس و فرابورس حاکی از سهم تقریبا یکسان بخش دولتی و غیردولتی از این اوراق است. در حال حاضر حدود 4/ 9 هزار میلیارد تومان اوراق بدهی در بورس و 20 هزار میلیارد تومان از این اوراق در فرابورس منتشر شده است که در مجموع سهم دولت از اوراق مذکور 55 درصد بوده است. غیردولتیها نیز سهمی حدود 45درصدی دارند. نسبتی که در مقایسه با آمار جهانی اوراق بدهی چندان متفاوت نیست.

در آمریکا تا پایان مارس 2016 میلادی در مجموع 37 هزار و 177 میلیارد دلار اوراق بدهی منتشر شده است که از این میان حدود 44 درصد اوراق به تامین مالی دولت و 56 درصد نیز در خدمت تامین مالی شرکتهای مالی و غیرمالی بوده است. انگلستان نیز وضعیتی مشابه کشور آمریکا دارد، بهطوری که از 5هزار و 900میلیارد دلار اوراق بدهی منتشر شده در این کشور 2 هزار و 637 میلیارد دلار در سیطره دولت و 3 هزار و 263 میلیارد دلار در دست بخش خصوصی قرار دارد.

نیمی از بازار بدهی فرانسه نیز به تامین مالی بخش خصوصی میپردازد و نیمی دیگر در اختیار پروژههای دولتی است. بازارهای بدهی کشورهای هند و ژاپن اما عمدتا در خدمت تامین مالی دولت قرار دارند، بهطوری که 100 درصد بازار بدهی محلی هند به تامین مالی دولت اختصاص دارد و این رقم در ژاپن به 76 درصد میرسد. در نگاهی کلی باید گفت لزوم جلب اعتماد سرمایهگذاران در هر بازاری، برخورداری آن بازار از حمایتهایی همچون حمایت دولتی است. در نهایت و با توجه به عوامل ذکر شده میتوان گفت شرایط فعلی مناسبترین زمان و بهترین فرصت برای انتشار اوراق دولتی متناسب با تقاضای موجود در بازار سرمایه است.