بودجه نهاد ریاستجمهوری در سال ۱۴۰۲، ۳ هزار و ۲۷۱ میلیارد تومان تعیین شد و در سال ۱۴۰۳، ۶ هزار و ۱۱۹ میلیارد تومان به تصویب رسید؛ بنابراین بودجه نهاد ریاستجمهوری در سال آخر دولت سیزدهم نسبت به سال آخر دولت دوازدهم ۱۱ برابر شد. با این وجود نهاد ریاستجمهوری در سال ۱۴۰۲، ۴۰۰ میلیارد تومان نیز اضافه بر بودجه پیشبینیشده دریافت کرد.

گزارش تفریغ دیوان محاسبات نشان میدهد به رغم ۳/۵ برابر شدن درآمدهای نفتی کسری بودجه ۱۴۰۱ و ۱۴۰۲ از برآورد اولیه بیشتر شده و به عدد یک هزار هزار میلیارد تومان رسیده است.

به گزارش هم میهن، ۱۰۳۴ هزار میلیارد تومان کسری بودجه در دو سال ۱۴۰۱ و ۱۴۰۲ روی دست دولت ماند. این عددی است که دیوان محاسبات از عملکرد دولت سیزدهم در دو سال مورد اشاره گزارش کرده است.

گزارش تفریغ بودجه ۱۴۰۱ و ۱۴۰۲ نشان میدهد موارد زیادی از الزامات قانون بودجه اجرا نشده و فاقد عملکرد بوده است. وقتی به این گزاره توجه کنیم که درآمدهای نفتی در دولت سیزدهم به بیان مسئولان وقت این دولت ۳/۵ برابر شده، این میزان کسری بودجه قابل تأملتر میشود و این پرسش مطرح میشود که چرا با وجود آنکه درآمدها به طرز قابل توجهی افزایش یافته، کسری بودجه تامین نشده و حتی از برآوردهای اولیه بیشتر شده است؟

گزارش دیوان نشان میدهد دولت سیزدهم در سال ۱۴۰۱.۵۹۷ هزار میلیارد تومان و در سال ۱۴۰۲.۴۳۷ هزار میلیارد تومان کسری بودجه داشته است. در واقع در صورتی که دولت به همان هزینههایی که در بودجه پیشبینی شده بود قناعت میکرد، با جهش درآمدهای نفتی، میتوانست کسری بودجه را تامین کند اما چنین نشد.

خرجتراشیهای فرابودجهای در این دو سال، کسری بودجهای به بار آورد که زمینهساز بروز تورم ۵۰ درصدی شد. نکته قابل توجه این است که به رغم اینکه وزارت نفت وصولی ارز حاصل از صادرات نفت خام و میعانات نفتی را ماهانه گزارش کرده اما گزارش هزینهکرد این وجوه مربوط به سهم شرکت ملی نفت و شرکتهای تابعه که طبق قانون بودجه باید هر سه ماه یکبار ارائه میشده، منتشر نشده است و عملاً هزینهکرد دقیق این وجوه مشخص نیست.

پس از آنکه دولت چهاردهم بر سر کار آمد، روزنامه کیهان گزارشی منتشر کرد که در آن وضعیت دولت سیزدهم را به اسبی زینشده تشبیه کرده بود که به دولت پزشکیان تحویل داده شده است.

در بخشی از این گزارش به بهبود وضعیت درآمدهای نفتی اشاره شده بود: «در عرصه اقتصاد کشور با وضعیت بحرانی و اسفبار مرداد ۱۴۰۰ فاصله گرفته و ماه پایانی دولت سیزدهم شباهتی به ماه پایانی دولت دوازدهم و شرایط بحرانی آن زمان که دولت حتی در پرداخت حقوق کارکنان درمانده شده، انبارهای کالای اساسی خالی بود، فروش نفت به زیر ۳۰۰ هزار بشکه رسیده و قطعی برق و ناترازی در حوزه انرژی به اوج رسیده بود، ندارد.»

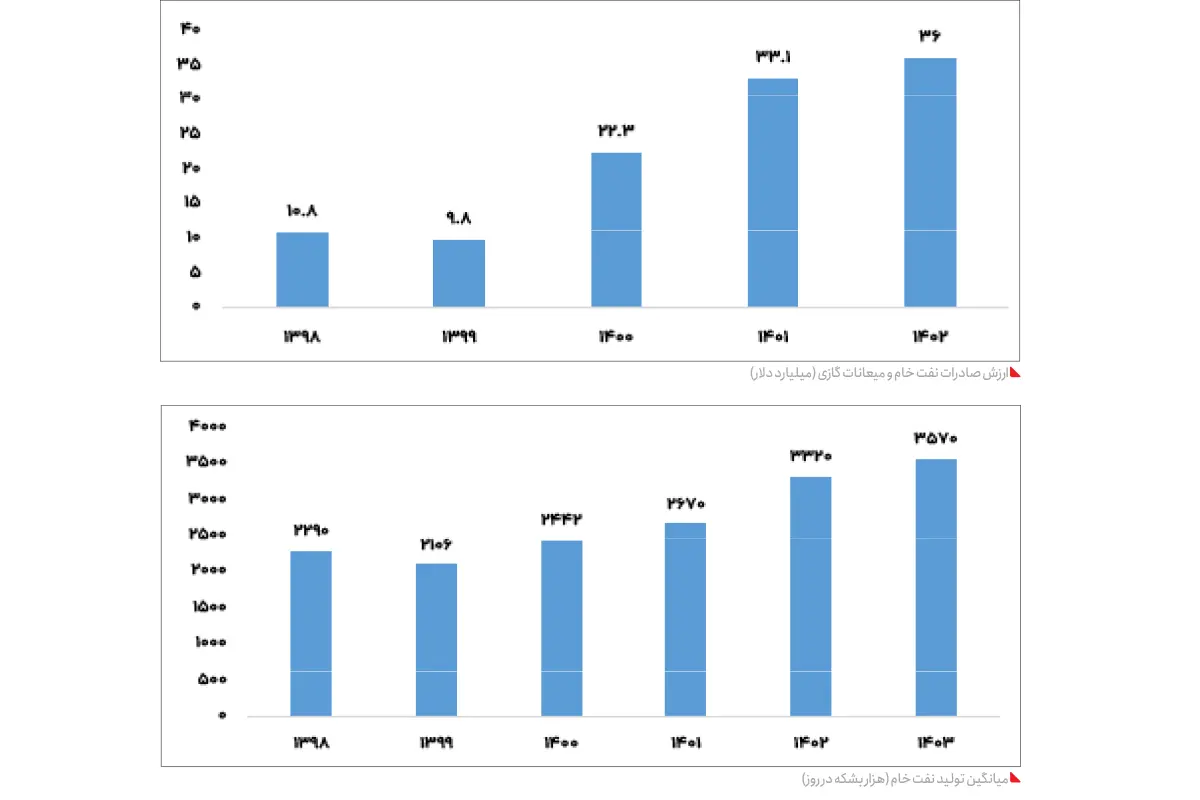

افزایش صادرات نفت پیشتر از سوی مسئولان دولت قبل نیز بارها مورد تاکید قرار گرفته شده بود. داوود منظور، رئیس وقت سازمان برنامه و بودجه گفته بود: «در دولت گذشته، بازار صادراتی نفت در اختیار نداشتیم و نفت روی کشتیها باقی میماند تا برای آن مشتری پیدا کنیم، اما در این دولت اینگونه نبود. خوشبختانه در دولت شهید رئیسی توانستیم در درآمد حاصل از صادرات نفت افزایش قابل توجهی ایجاد کنیم، بهطوریکه در این دولت نسبت به سالهای آخر دولت قبل بهطور تقریبی سالانه ۱۵ میلیارد دلار به درآمد حاصل از صادرات نفت اضافه شد.»

او همچنین به اصلاح ساختار بودجهای نیز اشاره و تاکید کرده بود: «واقعیکردن درآمدها و منابع، کاهش میزان انتشار اوراق، حرکت بهسوی منابع پایدار بودجهای و استفاده حداکثری از ظرفیت صادرات نفت کشور از مهمترین اصلاحات ساختاری بودجه بود که توانست بودجه دولت را پایدار کند. در این دوره تلاش کردیم کسری بودجه دولت را به نظام بانکی منتقل نکنیم و این مسئله سبب شد در بخش پولی نیز به یک انضباط برسیم.

یعنی انضباط بودجهای مقدمهای برای تحقق انضباط پولی در کشور شد، ازاینرو یکی از مهمترین رویکردهای ما در دولت شهید رئیسی این بود که بتوانیم دولت را بهصورت پایدار با اتکا به منابع قابل اعتماد و پایدار، تأمین مالی کنیم.» ادعای اصلاح ساختاری بودجه و انضباط مالی در حالی صورت گرفته که گزارش دیوان محاسبات نشان میدهد نهتنها با افزایش درآمدهای نفتی، کسری بودجه تامین نشده بلکه در هزینهکرد این درآمدها نیز دولت شفاف عمل نکرده و گزارش مصارف را به مجلس ارائه نکرده است.

احمدرضا دستغیب، رئیس دیوان محاسبات در این رابطه گفته بود: «رابطه نفت با بودجه دارای ابهامات فراوان وعدم شفافیت است. اگر قرار بود مانند سازمان حسابرسی گزارش بدهیم باید مینوشتیم که این موضوع قابلیت حسابرسی ندارد و روی این حرف خود ایستادهایم چراکه به تکالیف قانونی عمل نمیکنند وعدم اجرایی سیستم بهای تمامشده را شاهد هستیم درحالیکه باید حتماً مشخص شود و در قانون برنامه هفتم بر آن تأکید شده است.

همچنین شاهدعدم مدیریت منابع سازمان (PRP) بودیم که موضوعات مهمی در حوزه نفت است و نباید به بهانههای واهی همچون تحریمها از زیر بار آن شانه خالی کنند. اشکال کار آنجاست که شرکت ملی نفت خود را مالک میداند درحالیکه مالک نبوده و پیمانکار و بهرهبردار است و باید قرارداد بهرهبرداری با وزارت نفت و کشور ببندد. این موضوعات باید به لحاظ مبنایی و محتوایی اصلاح شود.

گزارش ماهانه مقامات قابل اتکا نبوده و اگر نمایندگان انتظار دارند گزارشهایی که از مقامات به مجلس و دیوان برسد دقیق باشد باید بگوییم فاقد حسابرسی دقیق مالی بوده و صرفاً یک گزارش مدیریتی است لذا پیشنهاد میکنم این گزارشها اصلاً ارائه نشود؛ زمانی که شما قیمت صادراتی مورد عمل در سبد نفتی را با قیمت ارائهشده محاسبه میکنید، یک تضاد میبینید؛ مابهالتفاوت موجود در گزارشها حاکی از اشکالی است که نشان میدهد در پایان سال با نوعی تراز حسابهای مالی در مجموعه نفتی مواجه میشویم.»

در بودجه ۱۴۰۲.۵۲ حکم یعنی ۱۲ درصد فاقد عملکرد است، ۹۱ حکم نیزعدم رعایتِ حکم خورده که رأی هیئت عمومی را دارد همچنین از میان ۱۸۷ حکم، بخشی از آن رعایت شده و بخشی رعایت نشده است. مجموععدم رعایت احکام و فاقد عملکرد بهطور کامل ۳۲ درصد است یعنی یکسوم از احکام بودجه ۱۴۰۲ هم فاقد عملکرد است و هم رعایت نشده است که متقن است. در خصوص بخشی از احکام که رعایت نشده ممکن است در یک استان رعایت شده باشد و در استان دیگری رعایت نشده باشد.

از مصادیقعدم انضباط مالی دولت و تخلفات بودجهای که در گزارش دیوان به آن اشاره شده آن است که سازمان برنامه و بودجه، در سال ۱۴۰۱ اعتبارات هزینهای و اختصاصی دستگاههای اجرایی را مطابق بودجه توزیع نکرده است. این سازمان ۹۲۲ میلیارد تومان بیش از ارقام کاهش یافته در اجرای قانون استفاده متوازن از امکانات کشور و توزیع عادلانه و رفع تبعیض و ارتقای سطح مناطق کمتر توسعهیافته و تحقق پیشرفت و عدالت توزیع کرده است. همچنین خزانهداری کل کشور هم ۳۴۷ میلیارد تومان اعتبارات اختصاصی مربوط به وزارت اقتصاد و دارایی مازاد بر اعتبارات کارسازی کرده است.

در بودجه ۱۴۰۲ نیز بودجه نهاد ریاستجمهوری ۴۰۰ میلیارد تومان بیش از رقم مصوب شده، پرداخت شد. این افزایش اعتبار هزینهای برای نهاد ریاستجمهوری بدون مجوز بوده و مبینعدم رعایت قانون است.

این مبلغ اضافه درحالی است که در قانون بودجه اعتبارات منظورشده برای نهاد ریاستجمهوری افزایش قابل ملاحظهای داشت. بودجه نهاد ریاستجمهوری در سال ۱۴۰۰ مبلغی حدود ۵۳۰ میلیارد تومان بود، اما در بودجه ۱۴۰۱ با اضافه شدن دو بند مهم به سرفصل بودجه ۱۴۰۱ این نهاد، بودجه ریاستجمهوری به عدد یک هزار و ۵۳۸ میلیارد تومان رسید. به عبارت دیگر دولت سیزدهم در نخستین بودجه تقدیمی خود به مجلس، بودجه نهاد ریاستجمهوری را ۳ برابر کرد.

بودجه نهاد ریاستجمهوری در سال ۱۴۰۲.۳ هزار و ۲۷۱ میلیارد تومان تعیین شد و در سال ۱۴۰۳.۶ هزار و ۱۱۹ میلیارد تومان به تصویب رسید. بنابراین بودجه نهاد ریاستجمهوری در سال آخر دولت سیزدهم نسبت به سال آخر دولت دوازدهم ۱۱ برابر شد. با این وجود نهاد ریاستجمهوری در سال ۱۴۰۲.۴۰۰ میلیارد تومان نیز اضافه بر بودجه پیشبینیشده دریافت کرد.

در بخش دیگر از تخلفات بودجهای اشاره شده که سازمان برنامه و بودجه در سال ۱۴۰۲.۳ هزار و ۹۲۸ میلیارد تومان کمتر از ارقام کسرشده در اجرای قانون استفاده متوازن از امکانات کشور و توزیع عادلانه و رفع تبعیض و ارتقای سطح مناطق کمتر توسعهیافته و تحقق پیشرفت و عدالت توزیع کرده است.

خزانهداری کشور نیز ۴۶۸ میلیارد تومان مازاد بر اعتبارات وزارت اقتصاد و دارایی کارسازی کرده است؛ که همه اینها تنها جزء کوچکی از تخلفات بودجهای دولت محسوب میشود.

دولت در بودجه ۱۴۰۱ و ۱۴۰۲ پیشبینی کرده بود بخشی از پروژهها با استفاده از فاینانس خارجی انجام شود اما بررسی دیوان محاسبات نشان میدهد بسیاری از این پیشبینیها محقق نشده است؛ بهطوریکه سقف تسهیلات تامین مالی خارجی در سال ۱۴۰۱.۳۰میلیارد یورو تعیین شد اما هیچگونه تسهیلاتی دریافت نشد و این بند بدون عملکرد باقی ماند.

همچنین ۱۲۰ میلیون یورو قرارداد تجاری با اروپا و ۱۵۲ میلیون یورو طرح GTo و زنجیره شرکت سروش انرژی پایدار بین بانک پاسارگاد و بانک تجاری ایران و اروپا پیشبینی شده بود که این اعتبارات نیز گشایش نشد. در بودجه ۱۴۰۱ همچنین پیشبینی شده بود تا سقف ۵ میلیارد دلار وام از روسیه برای صرف در طرحهای عمرانی دریافت شود اما این وام نیز پرداخت نشد.

در سال ۱۴۰۲ نیز مجدد دریافت وام ۵ میلیارد دلاری از روسیه در بودجه پیشبینی شد و بنا بود با این وام راهآهن رشت - آستارا و نیروگاه اتمی بوشهر احداث شود. هرچند این طرحها به روسیه معرفی شد اما موافقتنامه انجام این پروژهها بین روسیه و ایران امضا نشد و پرداختی صورت نگرفت. در مجموع در بسیاری از بندهایی که در گزارش دیوان محاسبات آورده شده، عملکردی در حوزه تامین مالی خارجی در دو سال ۱۴۰۱ و ۱۴۰۲ ثبت نشده است.

در بودجه ۱۴۰۱ به دولت اجازه داده شد ۸۶ هزار میلیارد تومان انواع اوراق مالی ریالی و ارزی منتشر کند و با آن مطالبات طلبکاران دستگاههای اجرایی را پرداخت کند. همچنین به شرکتهای دولتی اجازه داده شد ۱۰ هزار میلیارد تومان اوراق برای اجرای طرحهای اقتصادی، مالی و محیط زیستی منتشر کند اما گزارش دیوان محاسبات نشان میدهد این دو بند بدون عملکرد بوده و با توجه به فقدان اوراق مالی اسلامی فروش نرفته، اوراقی از محل این بند به طلبکاران واگذار نشده است.

در سال ۱۴۰۲ اما دولت اقدام به انتشار اوراق کرد. همانند سال پیش از آن مجوز انتشار ۱۰ هزار میلیارد تومان اوراق به شرکتهای دولتی داده شد ولی شرکتهای دولتی یک هزار و ۲۲۲ میلیارد تومان اوراق منتشر کردند.

مجوز انتشار اوراق به دولت نیز با رشد ۱۱۵ درصدی به ۱۸۵ هزار میلیارد تومان رسید. گزارش دیوان نشان میدهد این اوراق منتشر شده ولی با وجود تاکید بر قابلیت واگذاری اوراق فروشنرفته به تمامی طلبکاران، این اوراق به طلبکاران واگذار نشده است.

بنابراین سرنوشت اوراق مالی که قرار بود با پرداخت مطالبات پیمانکاران به حوزه طرحهای عمرانی ورود پیدا کند محل ابهام است. در مجموع ۵۱ درصد از بودجه عمرانی سال ۱۴۰۲ به سال ۱۴۰۳ انتقال یافته است؛ درحالیکه اگر قرار است از صندوق توسعه برداشتی شود و اوراقی فروخته شود، باید همان ابتدا این کار انجامشده و به آخر سال منتقل نشود چراکه منجر به بیشتر شدن هزینه خدمات و هزینه تمامشده پروژههای عمرانی با توجه به تورم طی سالهای متمادی میشود. بر اساس محاسبات دیوان مانده اصل و سود اوراق تسویهنشده تا پایان مهرماه سال ۱۴۰۳.۱۰۵۰میلیارد تومان به عنوان بدهی است.

در حوزه واگذاری اموال و داراییها در بودجه سال ۱۴۰۲، مقرر شده بود ۱۰۸ هزار میلیارد تومان دستگاههای دولتی اموال خود را به فروش برسانند اما این دستگاهها به طور کل ۶ هزار میلیارد تومان اموال به فروش رساندهاند؛ بهعبارتی تنها ۵ درصد اهداف منظورشده در بودجه محقق شده که باعث شده کسری شدیدی در منابع ایجاد شود.

در بخش مولدسازی نیز عملکرد غیرقابل قبولی به ثبت رسیده؛ بهطوریکه در سال ۱۴۰۲ فروش ۹۹ هزار میلیارد تومان از داراییها پیشبینی شده بود اما عملکرد مولدسازی داراییهای دولت با تمام حواشیای که این مصوبه ایجاد کرده بود تنها ۹۰۷ میلیارد تومان است. یعنی کمتر از یک درصد از اهداف این بخش محقق شده است.

بررسی عملکرد بانکها نشان میدهد در سال ۱۴۰۱ هیچیک از بانکها اولویت نخست ازدواج را در پرداخت تسهیلات رعایت نکردند. همچنین بانکهای ملی، کشاورزی، سپه، صنعت و معدن، توسعه تعاون و مسکن پرداخت تسهیلات در ازای گرفتن سفته و یک ضامن معتبر انجام ندادهاند.

همچنین در سال ۱۴۰۲ در بخش جهش تولید مسکن تنها ۱۳ درصد تسهیلات مربوط به سهمیه بانکها برای جهش تولید مسکن، پرداخت شده و در این زمینه عقبماندگی بسیاری به ثبت رسیده است. از سال ۱۴۰۱ تا پایان ۱۴۰۲ از تعداد ۲ میلیون و ۸۱۵ هزار نفر متقاضی معرفی شده برای وام مسکن به تعداد یک میلیون و ۲۵۷ هزار نفر تسهیلات پرداخت شده است.

منابع عمومی دولت در بودجه سال ۱۴۰۲.۲ هزار و ۸۲ همت بوده است. از مجموع ردیفهایی که نمایندگان بهعنوان منابع قانون بودجه قرار دادهاند، چیزی قریب به ۳۵۰ همت محقق نشده است؛ ازاینرو از منظر دیوان محاسبات عدد واقعی ۱۷۳۲ خواهد بود. در بحث کسری و مبنا مازاد بر ۳۵۰ همت اشاره شده، ۹۳ همت نیز مربوط به افزایش هزینههای مربوط به دولت در سال ۱۴۰۲ است که این عدد قریب به ۴۵۰ هزار میلیارد تومان خود را نشان میدهد. (کسری هدفمندی و کسری سایر منابع در بودجه به این عدد اضافه نشده است.)

در قانون بودجه ۱۴۰۲ آمده بود که ۱۷ شرکت با میزان ۲۱ هزار میلیارد تومان زیانده هستند، اما در گزارش عملکرد با افزایش ۱۷ برابری مبلغ ۱۳۴ همت با ۳۵۴ هزار میلیارد تومان را نشان میدهد؛ بنابراین لایحه غیرشفاف است و باید اعداد و ارقام واقعی شود.

همچنین ۸۰ درصد زیان شرکتها مربوط به ۶ شرکت از جمله شرکت بازرگانی دولتی ایران، سازمان هدفمندسازی یارانهها، سازمان بیمه سلامت ایران، شرکت مادرتخصصی و… است که دیگر ماهیت شرکتی نداشته و باری را در بودجه ایجاد کرده؛ بنابراین باید از این روند خارج شود. تمامی احکام و تکالیف در برنامه هفتم، بودجهریزی عملیاتی جهت محاسبه دقیق بهای کالا و خدمات باید در شرکتها اعمال شود که متأسفانه محقق نمیشود؛ همچنین نباید قیمت تکلیفی را برای خدماتی که شرکتها میخواهند ارائه کنند بیش از حق مجوز قانونی و حد متعارف قرار گیرد.

طبق وضعیت عملکرد مصارف در سال ۱۴۰۲ حدود ۳۵۰ همت کسر شده و از طرف دیگر قریب به ۱۰۰ هزار میلیارد تومان (۹۳ هزار میلیارد تومان) هزینهها افزایش پیدا کرده است، همچنین مطابق تراز عملیاتی که حاصل تفاوت بین درآمدهای عمومی دولت مانند درآمدهای مالیاتی، گمرک، فروش کالا و خدمات، اخذ عوارض و جرایم با هزینههای جاری دولت مانند حقوق و مزایا و سایر پرداختهای اجتنابناپذیر است، اما چه موقع این کسری شکل میگیرد؟

زمانی که از محل واگذاری داراییهای سرمایهگذاری یعنی از فروش نفت، محل فروش اموال و داراییهای ثابت کشور، محل واگذاری داراییهای مالی به معنای (فروش یا واگذاری شرکتها، استقراض از صندوق توسعه ملی یا انتشار اوراق مالی اسلامی) هزینههای جاری برطرف میشود، در واقع منافع آتی صرف مصارف هزینه جاری میشود.

سیداحمدرضا دستغیب، رئیس دیوان محاسبات درباره هزینههای فرابودجهای در روز ارائه گزارش تفریغ گفته بود: «نباید در قانون بودجه، ماهیت غیربودجهای داشته باشیم که البته در قانون برنامه هفتم پیشرفت بر این موضوع تأکید شده است. درباره ماهیت دائمی و سالانه احکام بودجه نیز باید گفت که ۶۶ درصد در سال ۱۴۰۲، احکام ماهیت دائمی دارد درحالیکه ما قانون بودجه سالیانه را تصویب میکنیم و نباید در آن احکام دائمی بیاید چراکه مهلت اجرای آن تنها یک سال است که البته باز هم در برنامه هفتم در این خصوص تدبیر شده است.

بسیاری از پیشنهادات، پیشنهاد دستگاههای اجرایی است؛ نباید اجازه داد دستگاههای اجرایی برای ارائه پیشنهادات خود وارد مجلس شوند بلکه باید پیش از آن، موضوعات را با دولت حل کنند. بسیاری از مشکلات به دلیل پیشنهاداتی است که اینگونه طرح میشود و میخواهند خلأهای قانونی خود را برطرف کنند.»