فرارو-محمد مهدی حاتمی: نهادهای بالادستی تقنینی و اجرایی کشور، می خواهند یک بار دیگر یک طرح شکست خورده را دوباره بیازمایند و این در حالی است که از منظر تخصصی، شائبه های فراوانی در مورد این طرح وجود دارد. بر این اساس، قرار است در طرحی با عنوان «جهش تولید و تامین مسکن»، دولت سالانه 160 هزار میلیارد تومان منابع مالی برای ساخت مسکن تخصیص بدهد. اما آیا این طرح هم مشابه طرح های متعددِ «مسکن اجتماعی» (دولت هاشمی رفسنجانی)، «مسکن مهر» (دولت خاتمی)، «مسکن مهر» (دولت احمدی نژاد) و «مسکن امید» (همین اواخر و در دولت روحانی)، شکست خواهد خورد؟

مجلسی ها چند ماهی است که به دنبال اجرای طرحی با عنوان «جهش تولید و تامین مسکن» هستند که گفته می شود قرار است تحولی گسترده در حوزه مسکن ایجاد کند. کلیات این طرح، مهرماه سال گذشته در مجلس به تصویب رسید و بر اساس آن، قرار بود دولت برای ساخت 4 میلیون واحد مسکونی در طی 4 سال، آستین بالا بزند.

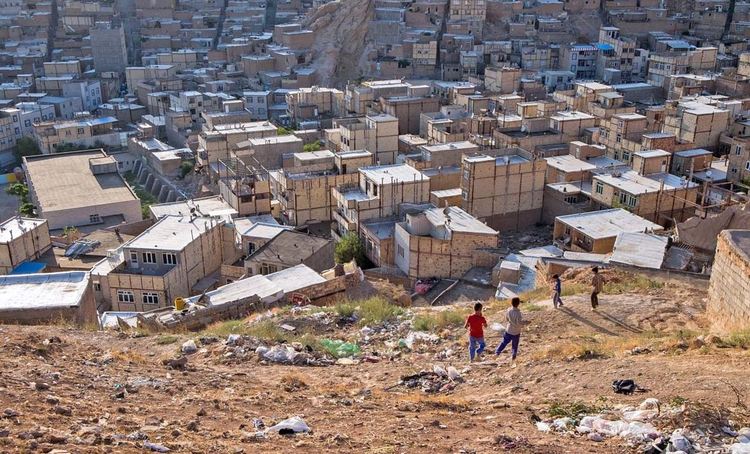

مجلس خانه می سازد

استدلال بهارستان نشینان این بود که ایران، در شرایط کنونی، 4 میلیون واحد مسکونی «کم دارد» و بر این اساس، دولت را ملزم کرده بودند که سالانه 160 هزار میلیارد تومان تسهیلات به این بخش بدهد. دولت مخالف طرح بود و به همین دلیل، طرح چندباری بین مجلس و دولت دست به دست شد تا اینکه فروردین ماه امسال، نشانه هایی از توافق میان دو نهاد بر سر اجرای آن ایجاد شد.

صدیف بدری، یکی از اعضای کمیسیون عمران مجلس شورای اسلامی، زمستان سال گذشته با اشاره به اینکه بازار مسکن، پیشران اقتصادی کشور است، جزئیاتی از طرح جهش تولید و تامین مسکن را تشریح کرد و گفت: با اجرای این طرح، دولت سالانه مکلف به تولید یک میلیون واحد مسکونی خواهد شد که بخشی از این تعداد با همت تولیدکنندگان و سرمایهداران تولید می شود و حدود 500 هزار واحد هم در قالب مسکن حمایتی در روستاها و شهرهای کشور تولید خواهد شد.

بدری ادامه داد: در این طرح، زمین رایگان خواهد بود و زیرساختهای مدارس و اماکن خدماتی هم توسط دولت حمایت خواهد شد. برای اجرای این طرح صندوقی با نام «صندوق ملی مسکن» تشکیل خواهد شد که همه عایدات و درآمدهای حاصله از قوانین موجود و آتی در بخش مسکن به دولت، در این صندوق ذخیره خواهد شد و به مصرف این طرح خواهد رسید.

او ادامه داد: اکنون [در زمستان سال 1399] قیمت تمام شده مسکن در این طرح حدود 3 الی 3 میلیون و 500 هزار تومان است و زمین مورد نیاز برای ساخت هم رایگان است. از طرفی، پروانه ساخت هم مشمول 30 درصد تخفیف خواهد شد. با این شرایط، هزینه ساخت یک واحد 100متری، حدود 350 میلیون تومان خواهد شد که تقریباً 200 میلیون تومان هم وام کم بهره حمایتی به آن افزوده می شود.

آیا مسکن واقعاً بخش پیشران اقتصاد کشور است؟

اما آیا این طرح، سرنوشتی مشابه طرح هایی خواهد داشت که پیش از این اجرا شده اند و تا به حال نه تنها نفعی برای مردم و حوزه مسکن نداشته اند، که بازار مسکن را بیشتر هم به هم ریخته اند؟

نخستین استدلالِ حامیان طرح این است که مسکن حوزه پیشران اقتصاد ایران است و اگر خانه سازی رونق بگیرد، صنایعی همچون صنایع تولید فولاد، سیمان، آلومینیوم، کاشی و امثال آنها هم رونق می گیرند.

واقعیت اما چیز دیگری است. این صنایع قطعاً با رونق ساخت و ساز رونق می گیرند، اما وقتی ساخت و ساز دستوری و از بالا باشد، دولت و مجلس صنایع مورد اشاره در بالا را «مجبور» به کاهش قیمتِ محصولات می کنند تا طرح «جهش تولید و تامین مسکن» سریع تر پیش برود و این یعنی خانه ساخته شود، اما اصلی ترین و بزرگ ترین صنایع کشور متضرر شوند.

از دیگر سو، تزریق 160 هزار میلیارد تومان (در هر سال) منابعِ مالی به هر بخش دیگری از اقتصاد کشور هم می تواند موجب شکوفایی آن بخش شود. فرض کنید دولت 160 هزار میلیارد تومان برای تولید اتوبوس در شهرهای مختلف کشور تخصیص بدهد و از کرایه اتوبوسی که مسافران می پردازند، به تدریج این سرمایه گذاریِ سالانه را به خزانه برگرداند. آیا این به معنی رونق (حداقل در صنعت تولید اتوبوس) نیست؟

همین استدلال را می توان در مورد هر صنعت و حوزه اقتصادیِ دیگری هم به کار برد: صنعت خودروسازی (که به شدت به تزریق منابع مالی نیازمند است)؛ تکمیل شبکه فاضلاب شهری (که در شرایط بحران خشکسالی ایران یک ضرورت است)؛ توسعه کشاورزی گلخانه ای در جنوب کشور (که برآوردها نشان می دهند بیشترین میزان افتِ منابع آبی زیرزمینی را شاهد است) و ده ها مورد دیگر.

چرا از «مسکن مهر» درس نمی گیریم؟

اساساً، هر زمانی که دولت در نقش «عامل» و نه «سیاست گذار» در یک بازار مداخله می کند، آن بازار به هم می ریزد. نمونه مشهور این موضوع در حوزه مسکن، طرح «مسکن مهر» است که در زمان ریاست جمهوری محمود احمدی نژاد اجرایی شد.

این طرح خیلی ها را خانه دار کرد و شاید هنوز هم کسانی به اصطلاح «دعاگویِ» احمدی نژاد باشند که آنها را خانه دار کرده است. با این همه، از نگاه تخصصی، کمتر طرحی در چند دهه اخیر در ایران اجرا شده که به اندازه طرح مسکن مهر به اقتصاد کشور ضربه زده باشد. شاید بتوان این طور جمع بندی کرد: طرح «مسکن مهر» به نفعی «عده ای» و به ضرر «همه» (از جمله همان ها که منتفع شدند) تمام شد.

احمدی نژاد طرح «مسکن مهر» را به پشتوانه درآمدهای افسانهایِ نفتی دولتش کلید زد که بر اساس آن، قرار بود بیش از 2 میلیون واحد مسکونی (کمابیش معادل 10 درصد از تمام واحدهای مسکونی ساخته شده در کشور تا همین امروز) ساخته شود.

آستین بالا زدن دولت برای خانه سازی اما این باور را در میان شهروندانِ ایرانی ایجاد کرد که باید به هر ترتیبِ ممکن، سرمایهشان را به بازار مسکن انتقال دهند و در هر جای ممکن، ملک بخرند. ساز و کار این موضوع هم مشخص است: دولت «مهرورزی»، جدایِ از طرح «مسکن مهر»، بانک ها را مجبور کرده بود وام های مختلفی هم در حوزه مسکن به همه شهروندان بدهند. طبیعتاً، هر کسی که دستش می رسید، می خواست وامی برای تهیه مسکن بگیرد و این، بازار مسکن را داغ کرد.

در طرح «مسکن مهر» قرار بود سهمِ قیمت «زمین» در قیمت گذاری نهایی مسکن در کشور به حداقل برسد و به این منظور، بانک مسکن ناچار به اعطای تسهیلات بسیار عظیم (رقمی در حدود 40 هزار میلیارد تومان در آن زمان) به طرح «مسکن مهر» شد.

در سال های اخیر، برآوردهایی بودهاند که نشان میدهند حدود نیمی از نقدینگی اقتصاد ایران، تنها و تنها به دلیل جاه طلبی دولتِ «مهرورزی» برای تامین مالی طرح «مسکن مهر» ایجاد شده است. در واقع، در آن زمان بانک مسکن منابع کافی برای اجرای دستور احمدی نژاد در اختیار نداشت و به همین دلیل، دست به دامن بانک مرکزی شد.

بانک مرکزی هم اما این میزان منبع مالی در اختیار نداشت و ناچار به «خلق پول» شد. توضیح اینکه هر چند 40 هزار میلیارد تومان امروز عدد بزرگی در ساختار اقتصادی ایران به نظر نمی رسد، در دهه 1380 عدد واقعاً بزرگی بود.

حجم کل نقدینگی کشور در سال 1384 و در زمان تحویل دولت هشتم به احمدی نژاد، حدود 92 هزار میلیارد تومان بود و به این ترتیب، 40 هزار میلیارد تومان تقریباً معادل نیمی از تمام نقدینگی کشور به حساب می آمد.

با نسبت ها و ارقام امروز، که حجم نقدینگی کشور از حدود 3 هزار هزار میلیارد تومان (3 تریلیون تومان) عبور کرده است، اگر قرار بود طرحی با ابعاد طرح «مسکن مهر» اجرایی شود، باید حدود هزار و 500 هزار میلیارد تومان (حدود هزار و پانصد تریلیون تومان) منابع مالی از سمت بانک مرکزی به این پروژه تزریق شود. این هم گفتنی است که چنین حجمی از منابع مالیِ قابل انتقال از سمت نظام بانکی، اساساً در اقتصاد ایران وجود ندارد.

دستکاری در بازاری که همین حالا هم آتش زیر خاکستر است

اما مداخله دولت و مجلس در بازار مسکن و سیاستی که پیش از این در طرح های متعددِ «مسکن اجتماعی» (دولت هاشمی رفسنجانی)، «مسکن مهر» (دولت خاتمی)، «مسکن مهر» (دولت احمدی نژاد) و «مسکن امید» (همین اواخر و در دولت روحانی) شکست خورده، چه توجیهی می تواند داشته باشد؟

اساساً می توان پرسید اگر قرار بود تلاش دولت ها در 32 سال گذشته و در قالب طرح هایی به این اندازه هزینه بردار، ایرانی ها را خانه دار کند، چرا تهیه مسکن هنوز هم در ایران یک معضل جدی است و قیمت مسکن در برخی شهرهای ایران با قیمت مسکن در شهرهای اروپایی برابری می کند؟

برآوردها نشان می دهند یکی از روندهایی که پیش از این بارها به وضعیت بازار مسکن در ایران شکل داده، نسبت میان روند رشد نقدینگی و روند رشد متوسط قیمت مسکن بوده است. بر این اساس، در دهه های اخیر همواره نسبتی مستقیم میان این دو برقرار بوده و هر زمان حجم نقدینگی در کشور رشد پیدا کرده، قیمت مسکن (و البته سایر «دارایی های سرمایه ای») هم رشد پیدا کرده است.

بر این اساس، در حالی که از سال 1393 تا پایان بهمن ماه 1399 حجم نقدینگی کشور حدود 5 برابر شده، رشد میانگین قیمت هر مترمربع مسکن معادل حدود 7.2 برابر بوده است. این دو شاخص، معمولاً در گذشته با هم در یک حد و حدود رشد کرده اند. به این ترتیب، اگر روندهای آتی هم مانند گذشته باشند، می توان محاسبه کرد که قیمت مسکن اکنون حدود 200 درصد حباب مازاد داشته باشد.

به عبارتی، مسکن همین حالا هم گران است و باید حباب قیمت در این بخش تخلیه شود. این اما در حالی است که ویژگی های ذاتیِ بازار مسکن (از جمله «چسبندگی قیمت ها») اجازه بروز این رخداد را نمی دهند. به عبارت ساده، مالکان خانه ها حاضر نیستند در صورت افت قیمت ها، خانه خود را در قیمت هایِ پایین تر به فروش برسانند.

خروجیِ این وضعیت اما نه برای مالکان جذابیت دارد و نه برای کسانی که به دنبال خانه می گردند: بازار قفل می شود و به اصطلاحِ اهلِ فن، «مسکن وارد رکود می شود». این دوره های رکودی (آنچنان که تجربه نشان داده) زمانی می شکنند که رشد اقتصادی و کاهش قیمتِ نهاده های ساخت و ساز (مصالح، زمین و نیروی کار)، ساخت واحد های مسکونی جدید را به صرفه کند. این دوره ها اما معمولاً بین یک سال تا 4 سال طول می کشند.

آیا بانک ها «در واقع» می خواهند به خودشان وام بدهند؟

از آن سو اما موضوع نگران کننده دیگری هم در مورد طرح هایِ بزرگ ساخت مسکن به دست دولت و نهادهای بالادستی وجود دارد که از قضا، تنها در سال های اخیر توجه عموم را به خود جلب کرده است.

بر این اساس، بررسی وضعیت 17 بانک کشور نشان می دهد که 78 شرکت انبوه ساز یا فعال در حوزه مسکن، از دلِ بانک ها بیرون آمده اند. به عبارتی، بانک ها به خودشان (یا شرکت های انبوه سازی که در مالکیت خودشان بوده) وام ساخت مسکن می داده اند یا می دهند. (گزارش روزنامه فرهیختگان)

اکنون به نظر می رسد با حضور بانک ها در فرآیندِ ساخت و ساز مسکن (به شکل مستقیم از طریق اعطای وام و به شکل غیر مستقیم از طریق تاسیس شرکت های انبوه ساز)، بتوان بار دیگر بر ارتباط میان بحران در نظام بانکی و بحران در بازار مسکن انگشت گذاشت.

این بحران قبلاً هم ظهور کرده بود، اما ظاهراً به قدر کافی موجب انتقاد از بنگاه داریِ بانک ها نشده بود: بانک های ایرانی در اواخر دهه 1380 مستقیماً وارد ساخت و ساز شده بودند و وقتی که بازار مسکن در اوایل دهه 1390 وارد دوره رکودیِ طولانیِ خود شد، دارایی های به فروش نرسیده آنها (املاکی که ساخته بودند) به اصطلاح «روی دست شان باد کرد.»

اما برای بانکی که با استفاده از منابع مالی و تسهیلاتِ خودش به چنین مشکلی برخورده، این یعنی «منجمد شدن منابع». به این ترتیب، بانک تا زمانی که نتواند ملکش را بفروشد، پولی ندارد که به من و شما وام بدهد و حتی روی کاغذ، بر اثر آنچه «ناترازیِ ترازنامه بانک ها» نامیده می شود، عملاً ورشکسته به حساب می آید.

جانِ کلام اینکه باید به طرح های بزرگ دولتی ها و مجلسی ها برای خانه دار کردن من و شما با دیده تردید نگریست. این طرح ها در 3 دهه اخیر نه تنها هیچ گاه موفق نبوده اند، که دائماً وضعیت را بدتر کرده اند و با پر کردنِ جیب نهادهایی تو در تو، عملاً به سود کسانی تمام شده اند که به تسهیلاتِ اعطایی بانک ها دسترسی داشته اند. خروجیِ این طرح ها اما همه را (و به ویژه اقشار فرودست را) به یکسان متضرر کرده است: قیمت خانه در شمال تهران، هم قیمت خانه در لندن و پاریس است.